Organisieren Sie Ihre Finanzen mit effektiven Haushaltsbudgets und erreichen Sie Ihre Sparziele in DE. Praktische Tipps für finanzielle Freiheit.

Viele Menschen kennen das Gefühl: Das Monatsende naht, und das Konto ist unerklärlich leer. Ohne einen klaren Überblick über Einnahmen und Ausgaben ist es schwierig, finanzielle Ziele zu erreichen oder gar Notgroschen aufzubauen. Ein strukturiertes haushaltsbudgets sparziele System kann hier Abhilfe schaffen. Es geht darum, bewusst zu planen, wo das Geld hingeht, und Sparziele aktiv in den Alltag zu integrieren. Aus meiner Erfahrung ist dies nicht nur eine Übung in Zahlen, sondern auch in Selbstdisziplin und Prioritätensetzung.

Overview

- Ein Haushaltsbudget bietet einen klaren Überblick über Einnahmen und Ausgaben und ist die Basis für finanzielle Kontrolle.

- Klare Sparziele, ob kurz- oder langfristig, motivieren und geben dem Budget eine Richtung.

- Die Erstellung eines Budgets beginnt mit der Auflistung aller Einkünfte und fixen Kosten.

- Variable Ausgaben müssen identifiziert und kategorisiert werden, um Sparpotenziale zu erkennen.

- Regelmäßige Überprüfung und Anpassung des Budgets sind entscheidend für seinen Erfolg.

- Die 50/30/20-Regel ist eine bewährte Methode zur Aufteilung des Einkommens für Bedürfnisse, Wünsche und Sparziele.

- Digitale Tools und Apps können die Budgetverwaltung erheblich vereinfachen und automatisieren.

- Das Aufstellen von Sparzielen sollte SMART erfolgen: spezifisch, messbar, erreichbar, relevant, terminiert.

- Automatisches Sparen ist eine effektive Strategie, um Sparziele konsequent zu verfolgen.

Die Grundlagen effektiver haushaltsbudgets sparziele

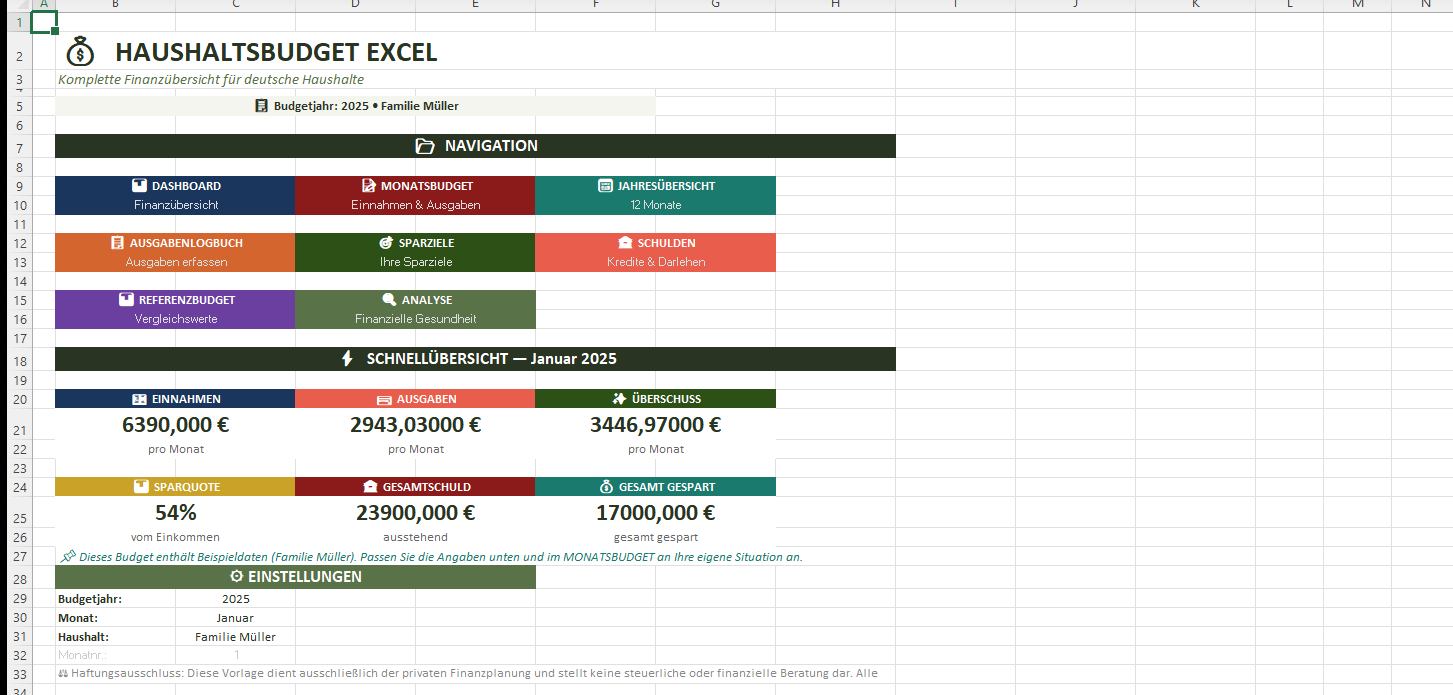

Der erste Schritt zu einem funktionierenden haushaltsbudgets sparziele System ist die vollständige Erfassung Ihrer finanziellen Situation. Viele Menschen scheuen diesen Schritt, doch er ist unerlässlich. Listen Sie alle Einnahmen auf: Gehalt, Mieteinnahmen, Kindergeld, Nebenverdienste. Machen Sie sich ein realistisches Bild Ihres monatlichen Geldeingangs. Diese Transparenz bildet die Basis für jede weitere Planung.

Anschließend geht es an die Ausgaben. Diese teilen sich in fixe und variable Kosten. Fixe Kosten sind Mietzahlungen, Versicherungen, Abonnements oder Kreditraten. Sie fallen monatlich an und sind meist schwer zu ändern. Variable Kosten sind dagegen flexibler. Dazu gehören Lebensmittel, Freizeitaktivitäten, Kleidung oder Transport. Eine genaue Dokumentation, beispielsweise über eine Tabelle oder eine App, zeigt Ihnen schnell, wohin Ihr Geld fließt. Diese Erkenntnis ist oft überraschend.

Ein bewährtes Modell ist die 50/30/20-Regel. Sie empfiehlt, 50 % des Nettoeinkommens für Bedürfnisse (Miete, Lebensmittel), 30 % für Wünsche (Hobbys, Ausgehen) und 20 % für Sparen und Schuldenabbau zu verwenden. Dieses Modell bietet eine gute Orientierungshilfe, um Ihr haushaltsbudgets sparziele ausgewogen zu gestalten. Es hilft, Prioritäten zu setzen und zu verhindern, dass unnötige Ausgaben das Sparen sabotieren. Das Festlegen dieser Kategorien ist eine klare Aussage darüber, was Ihnen finanziell wichtig ist.

Praktische Schritte zur Erstellung eines funktionierenden Budgets

Die Erstellung eines Haushaltsbudgets beginnt mit dem Sammeln aller relevanten Daten. Nehmen Sie sich einen Monat Zeit, um jede Ausgabe festzuhalten. Ob mit Notizbuch, Tabellenkalkulation oder einer Budget-App – wichtig ist die Konsequenz. Viele Banken bieten in DE auch digitale Tools zur Kategorisierung von Ausgaben an, die den Einstieg erleichtern.

Sobald Sie einen Überblick haben, ordnen Sie die Ausgaben Kategorien zu. Überprüfen Sie jeden Posten kritisch: Ist diese Ausgabe wirklich notwendig? Kann ich hier sparen? Oft zeigen sich hier schnell kleine Beträge, die sich über das Jahr summieren. Ein kleiner Kaffee unterwegs mag harmlos wirken, aber täglich summiert er sich zu einem beträchtlichen Betrag pro Monat. Das bewusste Wahrnehmen solcher Muster ist der erste Schritt zur Änderung.

Setzen Sie sich klare monatliche Limits für Ihre variablen Ausgaben. Wenn Sie beispielsweise wissen, dass Sie 400 Euro für Lebensmittel und 150 Euro für Freizeitaktivitäten ausgeben möchten, halten Sie sich daran. Überprüfen Sie regelmäßig, ob Sie im Rahmen bleiben. Das Budget ist kein starres Korsett, sondern ein dynamisches Werkzeug. Es sollte regelmäßig angepasst werden, besonders bei Änderungen in der Einkommenssituation oder neuen Sparzielen. Flexibilität ist hier der Schlüssel zum Erfolg.

Wie Sie Ihre haushaltsbudgets sparziele realistisch setzen und erreichen

Realistische Sparziele sind die treibende Kraft hinter jedem erfolgreichen haushaltsbudgets sparziele Plan. Ein Ziel wie “Ich möchte Geld sparen” ist zu vage. Besser ist: “Ich möchte in 12 Monaten 3.000 Euro für eine Anzahlung auf ein Auto sparen.” Dieses Ziel ist spezifisch, messbar, erreichbar, relevant und terminiert (SMART). Teilen Sie große Ziele in kleinere Etappen auf.

Wenn Sie beispielsweise 1.000 Euro in einem Jahr sparen möchten, bedeutet das etwa 83 Euro pro Monat. Dieser Betrag ist leichter zu überblicken und in Ihr Budget zu integrieren. Automatisieren Sie das Sparen, indem Sie einen Dauerauftrag einrichten. Sobald Ihr Gehalt eingeht, wird ein festgelegter Betrag direkt auf Ihr Sparkonto überwiesen. Dies verhindert die Versuchung, das Geld vorher auszugeben, und ist eine der effektivsten Strategien.

Regelmäßige Fortschrittskontrolle ist ebenfalls wichtig. Feiern Sie kleine Erfolge, wenn Sie ein Zwischenziel erreicht haben. Das motiviert und hält die Disziplin aufrecht. Sollten Sie einmal über die Stränge schlagen, ist das kein Grund zur Aufgabe. Analysieren Sie, warum es passiert ist, und passen Sie Ihr Budget oder Ihre Strategie an. Es ist ein Lernprozess. Ein flexibles haushaltsbudgets sparziele erlaubt auch Korrekturen, die zur jeweiligen Lebenssituation passen.

Herausforderungen meistern und haushaltsbudgets sparziele langfristig sichern

Selbst mit den besten Absichten können unerwartete Ausgaben oder unvorhergesehene Ereignisse Ihren Finanzplan durcheinanderbringen. Ein Notgroschen ist hier entscheidend. Ziel ist es, drei bis sechs Monatsausgaben auf einem separaten Konto zu haben, um solche Situationen abzufedern, ohne Sparziele aufgeben oder Schulden machen zu müssen. Dieser Puffer gibt finanzielle Sicherheit und Ruhe.

Identifizieren Sie häufige Budgetfallen. Dazu gehören impulsive Käufe, das Unterschätzen kleiner, wiederkehrender Ausgaben oder der Vergleich mit dem Lebensstil anderer. Soziale Medien können den Druck erhöhen, mehr auszugeben, als man sich leisten kann. Bleiben Sie Ihren eigenen finanziellen Zielen treu und widerstehen Sie dem Drang, mithalten zu wollen. Ihre langfristige finanzielle Gesundheit ist wichtiger als kurzfristige Statussymbole.

Bleiben Sie dran und überprüfen Sie Ihr Budget regelmäßig, mindestens einmal im Monat. Passen Sie es an veränderte Lebensumstände an, wie Gehaltserhöhungen, neue Fixkosten oder abgeschlossene Sparziele. Ein Haushaltsbudget ist kein einmaliges Projekt, sondern ein kontinuierlicher Prozess. Mit Beständigkeit und der Bereitschaft zur Anpassung werden Sie Ihre finanziellen Ziele erreichen und dauerhafte finanzielle Stabilität aufbauen.